【内容提要】 随着中美战略竞争加剧,美国意图重组全球半导体产业链,以减少产业对华依赖,并限制中国科技的发展。由于韩国是美国同盟中电子信息科技发展水平最高的国家,韩国的政策选择将影响美国全球半导体战略。本文借用“非对称依赖”的概念,提出分析三边关系下国家间非对称依赖程度的框架。在两个大国竞争的背景下,中等国家对某一大国的非对称依赖程度,取决于另一大国能否提供替代方案。韩国半导体产业在芯片设计软件、知识产权核、制造设备等领域高度依赖于美国,而中国难以在高端设备和技术方面提供替代方案,因此,韩国对美国的非对称依赖程度高。另一方面,韩国半导体产业虽依赖中国市场和原材料,但美国及其盟友一定程度上具备提供替代方案的潜力,韩国对中国的非对称依赖程度有限。在中美科技竞争的背景下,韩国对大国的非对称依赖导致其短期内陷入两难;为了避免长期的战略脆弱性,韩国已有意推动产业渐进式对华脱钩。同时,韩国也期望通过深化与美国的产业合作,加强与美国的战略关系,扩大自身在全球产业链中的作用。

【关键词】 美韩关系;中韩关系;中美科技竞争;半导体产业链;非对称依赖

【作者简介】 赵懿黑,上海社会科学院国际问题研究所助理研究员

一、问题的引出

随着中国国家力量快速增长,美国已将中国定义为战略竞争对象。“内部制衡”(internal balance)是美国应对中国崛起的首要战略。为了确保国家力量的优势,美国与中国竞争的核心领域之一是科技。2020 年 5 月 21 日,美国参议院提出“无尽前沿法案”,强调美国的经济繁荣得益于美国科技创新的领导地位,“而该领导地位正在被他国挑战”。半导体是所有经济体必须确保的战略资源,中美科技竞争的核心就是芯片战。

由于美国难以单独垄断关键技术的供应、贩卖等全部过程,美国的对华打压战略需要同盟的支持。韩国不仅是美国的重要同盟,也是美国同盟中信息与通信技术(information and communications technology,以下简称为 ICT)发展程度最高的国家之一。韩国被称为美国“华为限制作战的关键”。具体而言,在美国针对中国进行全球半导体产业链重组时,韩国在以下几方面起到关键作用。首先,由于韩国三星是世界可以生产 5 纳米和 7 纳米芯片的仅有的两家公司之一,美国需要韩国的配合,以防止半导体核心技术流向中国;其次,由于韩国是全球半导体产品的重要“应用者”之一,美国需要联合韩国共同抢占领先技术及相关标准;最后,美国需要韩国的合作,以减少芯片分装和芯片制造等产业链关键环节的对华依赖程度。因此,分析美国重组全球半导体产业链背景下韩国的政策选择,有助于了解中美科技竞争的前景。

既有研究指出,由于韩国处于“安全上依赖美国,经济上依赖中国”的困境,韩国难以完全倒向美国;也有观点认为,安全利益比经济利益重要,因此,韩国很可能牺牲经济利益而选择战略利益,最终完全倒向美方。因此,对于韩国会在中美间如何选择、中韩经济关系将如何影响韩国的政策选择等问题,有待进一步探讨。

本文借用“非对称依赖”(asymmetric dependence)的概念,提出分析三边关系下“非对称依赖”关系的框架,即分析在两个大国竞争的背景下中等国家与大国依赖关系的框架。中等国家对大国的“非对称依赖”程度影响中等国家的政策选择;而在大国竞争的背景下,中等国家对特定大国的“非对称依赖”程度受到另一大国产业能力的影响。

二、分析框架——三边关系下的非对称依赖

国家之间的经济关系往往是“相互依赖”(interdependence)的,即会受到其他国家政策的影响。“非对称依赖”是指一国为应对外部事件做出政策调整而付出的代价大于另一国。“非对称依赖”关系是国家权力的来源。对于经济“非对称依赖”的两国,如果一国找到替代方案需要付出的代价更大或者难以找到替代方案,那么该国“非对称依赖”程度更高,另一国则对该国具有更大的战略影响力。换言之,“非对称依赖”关系中依赖程度较小的国家,可以利用这种关系,通过威胁中断经济关系向对方施压。

通过评估特定国家核心产业的“非对称依赖”程度,可以了解该国经济对另一国家的整体依赖情况。对于中等国家而言,更是如此。由于人口、资源的局限性,中等国家往往采取“小而精的模式”,将其资源投入特定产业,这导致中等国家的经济发展往往依赖于某一核心产业。例如,韩国的核心产业是电子信息通信,新加坡驱动经济发展的主要来源是电子与精密工程,澳大利亚的则是资源依赖型产业。中等国家的核心产业对另一国家 A 的“非对称依赖”程度高,意味着当国家 A 对其施压时,该中等国家需付出巨大的经济代价。这种情况下,国家 A 对该中等国家的战略影响力大,或者说该中等国家的战略脆弱性高。

在两个大国竞争的背景下——大国 A 与大国 B 竞争时,中等国家对某一大国的“非对称依赖”程度,受到另一大国产业能力的影响。中等国家对大国 A 的“非对称依赖”程度取决于当大国 A 对其施压时,另一大国 B 能否提供替代方案。这是因为,当大国A 拒绝与中等国家进行产业合作时,如果大国 B 可以为其提供替代方案,那么中等国家需付出的代价较小。同理,中等国家对大国 B 的“非对称依赖”程度,取决于大国A 能否为其提供替代方案。

由于国家实力的差距,中等国家往往处于同时依赖于两个大国的情况。短期内,这将导致两个大国对中等国家均具有一定程度的战略影响力。但长期来看,如果某一大国——大国 A——能在另一大国——大国 B——施压的情况下提供替代方案,即中等国家的核心产业对大国 B 的“非对称依赖”程度低,那么大国 B 对中等国家的战略影响力有限。

在两个大国竞争的背景下,中等国家的政策选择同时取决于其核心产业对两个大国的“非对称依赖”程度。如果中等国家仅对某一大国的“非对称依赖”程度高,且中等国家“非对称依赖”程度高的大国与其安全依赖的大国为同一国家,那么该国将选择加强与该大国的合作,并将有意削弱与另一大国的产业合作,以避免长期的战略脆弱性。如果中等国家对两个大国的“非对称依赖”程度均高,或者当中等国家“非对称依赖”程度高的大国与其安全依赖的大国为不同国家时,那么该中等国家将长期采取拒绝选边、两边站队的政策。

三、韩国半导体产业对中美的非对称依赖程度及战略脆弱性

半导体产业一直是韩国经济增长的主要源动力。近 10 年来,韩国 ICT 产业占其每年 GDP 的 25%~30% 左右。韩国半导体产业的技术优势也直接提高了韩国的国际地位。例如,2021 年 6 月 18 日,韩国科学革新部部长李京洙称,“我们国家之所以能够在美韩高峰会谈和G7这样的国际舞台的中心,是因为我们拥有重要的战略技术”。可以说,半导体领域是韩国的核心产业,而韩国半导体产业对大国的非对称依赖导致其具有战略脆弱性。

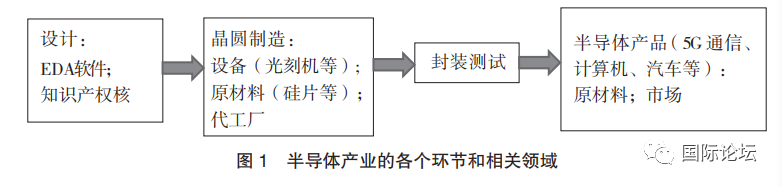

全球半导体产业链涉及多个环节和多个领域,韩国在多个环节和领域依赖其他国家。如图 1 所示,芯片的生产过程主要包括设计、晶圆制造、封装测试三大环节,每个环节基本都需要不同的设备、软件以及原材料。晶圆制造是芯片生产的核心过程,主要由代工厂根据设计图形成模版,并通过多次重复运用掺杂、沉积、光刻等工艺,在晶圆上实现高集成度的电路;之后则会进行芯片封装和测试。成品芯片会应用在 5G通信、计算机、汽车、太空、人工智能等各个领域。韩国半导体产业的核心领域为晶圆代工和封装测试。韩国的芯片产业不仅依赖于芯片设计环节所需的软件、知识产权核(intellectual property core)以及制造环节所需设备和原材料,也依赖于半导体产品所需的原材料及市场。

(一)韩国半导体产业对美国的非对称依赖程度

韩国半导体产业对美国的非对称依赖主要体现在芯片设计软件、知识产权核、制造设备方面。韩国的芯片代工产业很大程度依赖于美国主导的国际市场提供知识产权和相关软件及硬件设备。具体而言,第一,韩国依赖于美国及英国企业提供芯片设计所需的电子设计自动化软件(electronic design automation,简称 EDA)以及知识产权核。电子设计自动化软件由美国新思科技(Synopsys)、楷登电子(Cadence),以及明导(Mentor Graphics)主导。这三家公司在全球市场的占有率分别为 32.9%、22.9%、10.2%。而知识产权核主要由楷登电子、新思科技以及英国的安谋科技(ARM Holdings)提供。可以说,芯片设计环节最主要的两大部分,设计软件和知识产权核,韩国均高度依赖于英美企业。

第二,晶圆制造的相关设备也被美国及其盟友高度垄断。晶圆制造中最重要的设备光刻机由荷兰和日本公司高度垄断。全球光刻机的出货量高度集中在阿斯麦(ASML)、尼康和佳能,这三家公司 2020 年全球销售额占比分别是:91%、3%、6%。其中最先进的光刻机技术被阿斯麦垄断,阿斯麦在紫外线(EUV)光刻机领域的市场占有率高达 100%。此外,美国和日本企业还高度垄断了离子注入(ion implanter)、离子研磨(ion milling)、先进过程控制(APC)、沉积(deposition)和化学机械抛光(CMP)等设备的技术。代表性企业有美国应用材料(Applied Materials)、泛林集团(Lam Research)、凯克斯(Kayex)、日本磁性流体技术(Ferrotec)等。

近年来,由于中国半导体产业的高速发展,中国已经在产业链的部分领域,尤其是制造设备方面,具备了一定程度的替代能力。首先,刻蚀设备方面,中微、北方华创的部分技术已达到国际一流水平。中微公司已实现 7 纳米制程介质刻蚀设备的量产,且已开始与龙头代工公司共同研发 5 纳米制程的介质刻蚀设备。硅刻蚀设备方面,北方华创已进入 14 纳米生产线的验证阶段。实际上,刻蚀机是目前中国最具优势的半导体设备领域。其次,LED 芯片生产设备方面,中微半导体的金属有机物化学气相沉积技术(Metal Organic Chemical Vapor Deposition)打破了美国维易科(Veeco)和德国爱思强(AIXTRON)的垄断局面,实现了一定程度的国产化替代。再次,去胶设备方面,屹唐半导体的市场占有率已到达全球第一,且已实现 90 纳米到 5 纳米逻辑芯片、1y 到 2x 纳米系列存储芯片以及 32 层到 128 层 3D 闪存芯片制造中若干关键步骤的大规模量产。此外,盛美上海、芯源微的清洗设备、芯源微的涂胶显影设备、华海清科的化学机械抛光设备、屹唐半导体及北方华创立式炉及卧式炉的热处理设备、万业企业及中科信的离子注入机,都一定程度实现了国产化替代。

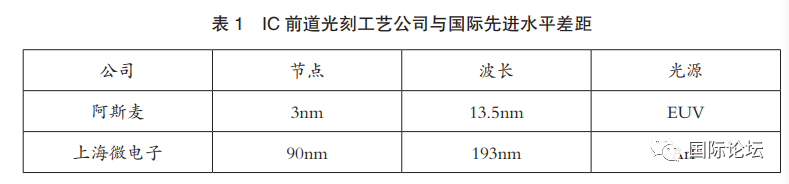

但是,在光刻机等高端设备领域,中国难以提供可替代方案。目前,全球最先进的 IC 前道光刻机是阿斯麦的紫外线光刻机,最小可以实现 7 纳米的制程,并采用13.5 纳米光源;而中国具有最先进光刻设备技术的是上海微电子,其技术节点为 90纳米,且多以激光成像技术为主,客观上与国际先进水平存在较大差距(见表 1)。即使在高端光刻机领域排名第二、第三的佳能和尼康都难以与阿斯麦竞争,逐渐退出了高端光刻机的研发与销售,将其业务重点集中于中低端光刻机。

由于中国仍然难以在半导体产业的高端设备和技术领域提供替代方案,韩国对美国的非对称依赖程度高。正如韩国半导体工学会副会长、弘益大学柳在熙教授指出的:“由于美国对技术和知识产权,以及设计软件和主要生产设备拥有最多的控制权,我们别无选择,只能专注于以美国为首的半导体联盟”。亚洲大学金兴奎教授也指出,“美国几乎主导高端技术和装备的供应,且中国并未具备韩国所需要的产业技术”。

(二)韩国半导体产业对中国的非对称依赖程度

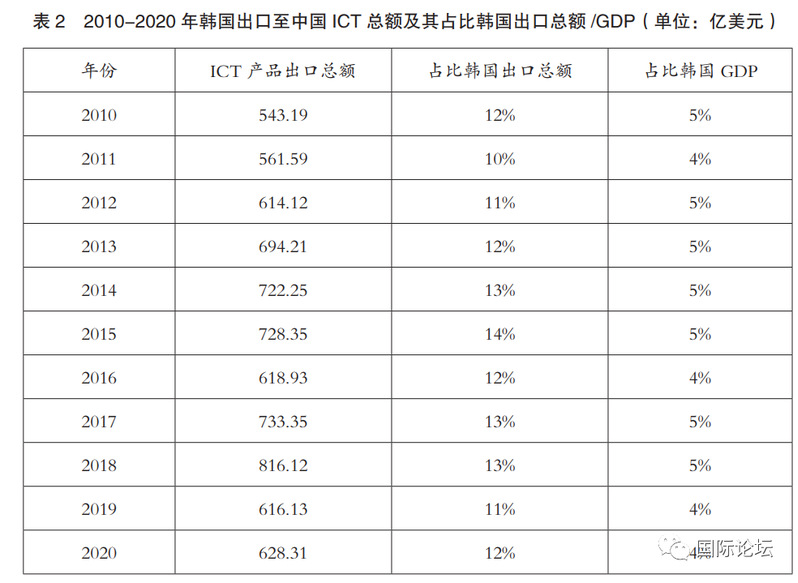

韩国半导体产业对中国的非对称依赖主要体现在对中国市场及原材料的需求。首先,市场方面,韩国半导体产业高度依赖于对中国的出口。2022 年韩国对中国半导体出口额达到 795 亿美元,占韩国半导体产业出口总额的 34% 以上。韩国经济尤其依赖于出口至中国的半导体及 ICT 产品。如表 2 所示,2015~2020 年韩国出口至中国的ICT 产品占韩国出口总额的 11%~14%,占韩国 GDP 的 4%~5%。

但值得注意的是,韩国半导体产业的在华市场在不断缩小。据韩国“全国经济人联合会”的统计,2020 年韩国对中国存储芯片的出口额为 283 亿 7 千万美元,对比2018 年的 400 亿美元减少了 29.1%。韩国智能手机的在华市场份额也从 2015 年的7.6% 下降到 2019 年的低于 1%。2018 年起三星智能手机在中国的市场份额跌落至1%;而三星在全球智能手机的市场份额一直维持在 20% 上下,为全球销量第一或第二的公司。

韩国在华市场份额的不断减小是多方面原因导致的。其中,中国半导体产业的快速发展以及中韩产品的同质性高是主要原因。以半导体产业链的各个环节来看,韩国在全球市场份额占比最大的三个环节分别是芯片封装设备、芯片制造、芯片封装,占比分别是 9%、22%、13%;而中国半导体产业发展最快的也是这三个环节,全球市场份额占比分别是 9%、7%、14%。以芯片种类来看,韩国半导体产业最具优势的领域之一为存储芯片制造,韩国存储芯片制造占全球市场份额的 46%。而中国的存储芯片制造也在高速发展,目前全球市场份额已达到了 8%。3 随着中国半导体产业的发展,韩国产品在中国市场的竞争力将越来越弱。尤其考虑到中国巨大的成本优势和价格优势,韩国企业将越来越难以拓展中国市场。

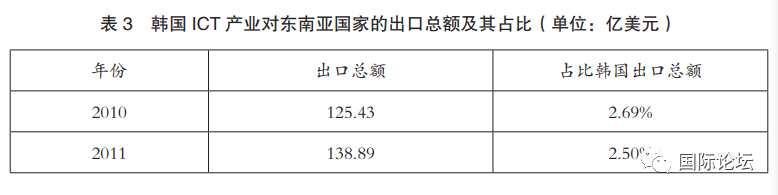

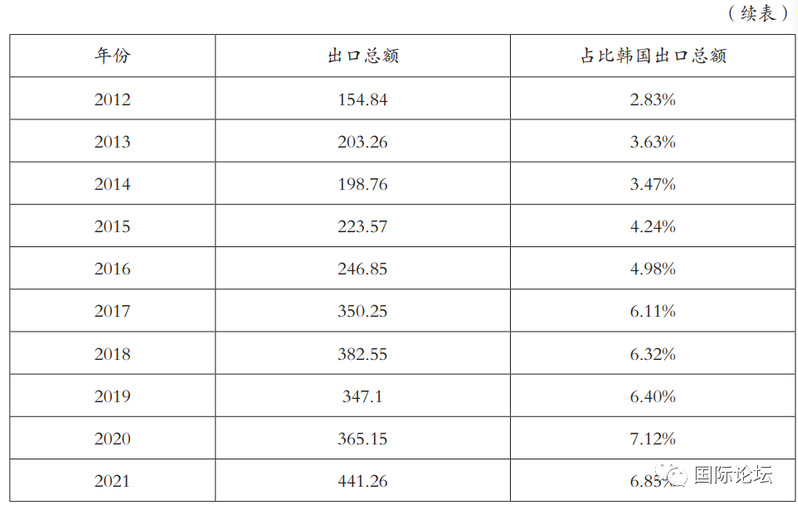

实际上,韩国的半导体产业已逐渐将东南亚国家作为出口市场。如表 3 所示,2021 年韩国 ICT 产业对东南亚国家出口总额为 441.26 亿美元;韩国 ICT 产业对东南亚国家的出口总额在韩国出口总额的占比已从 2.5% 增至 7% 左右。

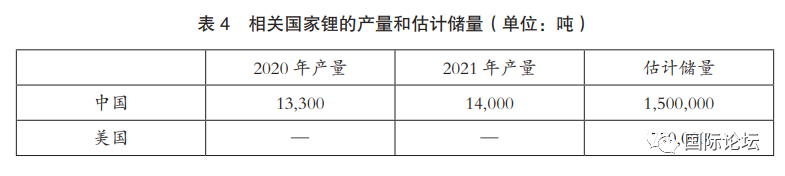

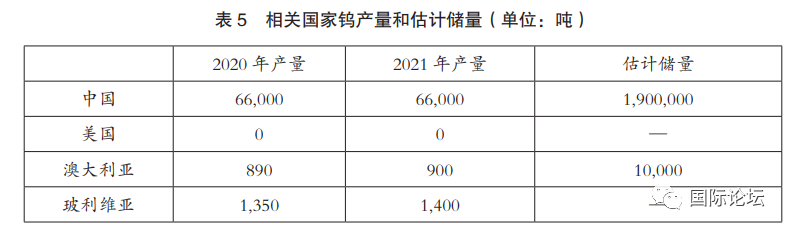

其次,韩国半导体产业另一个高度依赖于中国的方面是半导体产品所需的原材料。韩国对华进口依赖度超过 80% 的物品高达 1850 个,其中半导体产品广泛需要的氧化钨 94.7% 从中国进口,锂电池核心材料氢氧化锂的 83.5%、轻量化汽车及飞机部件所必需的镁锭 100% 也依赖于中国进口。

但实际上,半导体原材料方面,美国及其盟友并不缺乏替代能力。目前,由于中国产业能力强且能源储量充足,中国氢氧化锂和氧化钨的出口量巨大。但锂和钨的分布不仅限于中国,如表 4 和表 5 所示,美国、澳大利亚等国家锂和钨的储量充足,也具有相关产业的能力。

综上,韩国半导体产业虽高度依赖于中国市场和原材料,但美国和其盟友并非完全不具备替代方案。随着中国自身半导体产业的崛起,中韩两国产业结构的相似性增加,韩国半导体产业对中国市场的依赖程度呈减少趋势,韩国已逐渐转向将东南亚国家作为出口市场。同样,原材料方面,美国、澳大利亚等国家也具有潜在的替代能力。因此,可以说,长期来看,韩国半导体产业对中国的非对称依赖程度有限。

四、美国重组半导体产业链背景下韩国的政策选择及前景

目前,由于韩国半导体产业同时依赖中美两国,韩国陷入了“两难”。但长期来看,中美持续竞争的背景下,韩国产业对一国的依赖程度还需考虑另一国能否提供替代方案。基于三边关系下非对称依赖程度的分析框架,韩国半导体产业对中国市场和原材料的非对称依赖程度有限,而对美国及其盟友的技术和设备的非对称依赖程度高。这导致美国对韩国具有极强的战略影响力。

不仅如此,韩国还不得不顾及美国为其提供的安全保障及战略利益,在安全方面韩国对美国也处于非对称依赖的关系。韩国一直以来都担心美国会减少对韩国的同盟承诺。金兴奎称,“韩国政府一直存在被(美国)抛弃的担心”。即便美国采取极端措施取消美韩同盟的可能性非常小,但美国可通过减少驻韩美军数量、削弱同盟承诺等措施,降低韩国周边环境的安全程度。实际上,美国也确实有意通过减少战略支援的方式强迫韩国配合美国的政策。美国曾警告韩国,如果韩国继续使用华为的 5G设备,美国将不会与韩国进行信息共享,并难以提供针对朝鲜的安全援助。2019 年5 月美国颁布禁令后,美国驻韩国大使哈里斯(Harry Harris)表示,如果韩国继续使用华为设备,美国可能不愿意与韩国分享敏感信息。美国“2021 财年国防授权法案”中,包含了国防部应重新考虑是否向使用华为和中兴 5G 技术的国家派驻军队和提供军事装备的条款。美国还曾通过提供战略利益以换取韩国在半导体政策上的配合。例如,2021 年 5 月美韩峰会上,美国为换取文在寅政府对其半导体政策的支持,包括“谨慎审查关键科技领域的外国投资和合作”、加强供应链合作以“提高核心产业供给网的恢复能力”、扩大在美投资等,同意与韩国建立“KORUS 全球疫苗伙伴”计划,并支持文在寅政府的对朝政策。

在中美持续科技竞争,美国不断要求韩国参与全球半导体产业链重组的背景下,韩国的政策选择可以概括为以下三方面。第一,由于韩国半导体产业对美国的非对称依赖程度高,且美国也是韩国安全依赖的主要对象,韩国有意配合美国的全球半导体战略。一方面,韩国在经济和安全方面对美国的非对称依赖限制其政策选择;另一方面,韩国也期望通过深化与美国的产业及经济合作,加强与美国的战略关系。例如,尹锡悦上台后,有意通过加强科技、产业链等领域的合作加强美韩同盟关系。尹锡悦政府提出与美国建立“更高水平的全面战略同盟”,并同意加入“芯片四方联盟”(Chip 4),与美、日、中国台湾共同构建从芯片设计、生产到供应的战略同盟。此外,韩国还期待通过加强与美国合作,扩大韩国在全球产业链的作用。韩国共同民主党半导体特别委员会委员长卞在一在美韩高峰会谈后声称,与美国的半导体合作,将“使韩国半导体产业在国际供给网扩张中起到关键作用”。浦项经营研究院的报告甚至指出,在美国重组半导体供给网的背景下,韩国可能获得“以韩国生产代替中国生产”的机会。

为了加强产业链合作,美韩升级了半导体领域的对话机制。2021 年 11 月 2 日,美韩双方决定将“韩美产业合作对话”升格为部长级对话,覆盖领域也扩大至半导体、汽车等产业,以探讨人才培养、双边投资、第三方市场等不同方面的合作方案。2021年 9 月 14 日,韩国产业通商资源部通商交涉室室长吕翰九向美国提出,在美韩 FTA共同委员会下设立讨论供应链等问题的对话渠道,以通过密切对话解决半导体、新能源、电池等产业合作问题。

具体而言,韩国已在以下三方面配合美国进行半导体产业链重建。首先,韩国配合美国禁止对中国半导体生产提供帮助的要求。2020 年 5 月,美国修改了《出口管制条例》中的“总体禁令三(外国制造直接产品)及实体清单”,要求第三国公司利用美国技术及软件设计制造华为产品,需要美国商务部的审核。该条款阻止韩国企业生产华为委托的半导体产品。对此,三星电子和 LG U+ 中断了向华为供应显示屏、存储芯片、内存芯片等零件。不仅如此,韩国也配合美国加强了“审查关键科技领域的外国投资和合作”。SK 海力士原计划在无锡工厂引入阿斯麦的紫外线光刻机,以提高第4 代 10 纳米级 DRAM 存储芯片的量产稳定性,但由于美方反对,SK 海力士最终放弃了该计划。

其次,美韩加强了半导体尖端技术和标准合作,以共同抢占半导体领域优势。2020年 12 月,韩国科学技术信息通信部和美国白宫科学技术政策室共同举办了“第十届美韩科学技术共同委员会”,全方位讨论了两国 ICT 领域的合作。2021 年 6 月 23 日,美国国家科学基金会与韩国信息通信规划与评估研究所签署 6G 联合研究合作谅解备忘录,计划通过美韩联合研究,占据 6G 核心技术并抢占 6G 国际标准。2021 年,韩国产业通商资源部国家技术标准院与美国国家标准协会(ANSI)就“美韩标准合作对话”(S-Dialogue)签订了谅解备忘录执行计划;12月2日,举行了首次“美韩标准合作对话”,并同意将此前的标准合作关系发展为尖端技术领域的“战略标准合作伙伴关系”。

最后,韩国增加在美国本土的半导体制造产业,以助美国减少产业链制造环节对中国的依赖。2021 年 4 月 12 日,拜登和三星电子等 19 个半导体 / 汽车企业共同在白宫进行会议,会中,拜登要求这些企业扩大在美投资。随后,5 月 21 日文在寅访美期间,韩国承诺在美国实施 170 亿美元的投资计划,建设半导体代工厂。11 月,三星电子宣布在美国得克萨斯州泰勒市建设新的代工工厂。这是三星在美国进行的最大规模的投资。由于韩国企业在芯片制造和电池领域的投资,美国成为 2021 年韩国的最大投资对象国,投资额达到 275.9 亿美元,升幅为 81.8%。

第二,由于韩国半导体产业对中国的非对称依赖具备替代方案,而韩国安全依赖的主要对象也并非是中国,为了减少长期的战略脆弱性,韩国有意推进半导体产业的“渐进式对华脱钩”。此前,韩国普遍认为中国的经济发展能为韩国带来经济机会。2015年的舆论调查显示,54.8% 的韩国受访者认为经济合作的首选国家是中国,21.5% 的人认为是美国。但近年来,韩国已普遍认为对华经济依赖导致韩国战略脆弱性,极力想避免“经济伙伴和安全伙伴不是同一国家”的困境。韩国舆论、学者不断强调,由于韩国“安美经中”的范式,当韩国“在战略上倾向美国时,会面临比萨德事件更严重的报复”,这将导致韩国经济受到巨大冲击;因此,韩国需要摆脱夹在中美之间的困境。2022 年的舆论调查显示,韩国受访者中仅 4.3% 认为在经济领域需要同朝鲜、中国、俄罗斯合作,68% 的人认为需要同美国、日本合作。

为了削弱对华经济依赖,韩国开始强调经济多元化。无论是文在寅时期的“新南方政策”还是尹锡悦政府提出的“印太战略”,都有意与越南等东南亚国家发展经济关系,加强韩国与这些国家的合作。韩国企业也在努力减少对中国的依赖,三星、起亚和现代汽车都在缩减对中国的投资。近年来,韩国对华投资总额总体上呈下降趋势:2016 年为 2164 亿美元,2017 年为 1382 亿美元,2018 年为 1430 亿美元,2019 年为 1369 亿美元,2020 年为 1099 亿美元,2021 年为 1280 亿美元。韩国企业也在逐渐减少在中国的生产线。例如,2018 年至 2020 年三星电子先后关闭了在天津、深圳、惠州、苏州的四家智能手机及电脑装配工厂。三星电子发布的《可持续经营报告》显示,截至 2021 年底,三星中国法人雇员总人数约为 1.78 万人,较 2016 年(4.50 万人)大致减少了 60%。

第三,面对大国竞争,韩国更加需要发展半导体产业,以提高国际影响力;同时,韩国有意加强产业自主,以减少战略脆弱性。韩国一直以中等强国自居,期望在地区及国际上发挥影响力。尤其在中美博弈加强的背景下,韩国担心被迫卷入大国纷争,期望扩大自身战略空间。因此,韩国需不断推动半导体产业的发展,以提高其经济力量以及国际影响力。2021 年 5 月,韩国政府提出“K—半导体战略”,计划至 2030年在韩国构建起全球最大规模的集半导体材料、零部件、设备、设计、生产等为一体的产业带——“K—半导体产业带”。韩国政府有意通过提供税收优惠政策、扩大科研开发预算等方式,重点扶持半导体产业。例如,2022 年 7 月 21 日,韩国公布“半导体超级强国战略”,决定大幅提高对半导体研发和设备投资的税收优惠,以引导企业到 2026 年完成半导体产业 340 万亿韩元(约合人民币 1.75 亿元)投资。

实际上,韩国的自主战略很可能反而加剧其对大国的依赖。韩国的半导体产业依赖于与大国的合作。无论是尖端技术的研发和人才培养,还是相关标准的推广,韩国都需要与大国的合作。产业链的各个环节,从设计、制作到出口,也都依赖大国。韩国越强调战略自主,则越需要发展半导体产业,以增加国家力量并确保国际影响力;而韩国越发展半导体产业,则越会加强对大国的依赖。可以说,韩国陷入了“越强调自主,越依赖大国”的困境。

韩国对中国经济依赖程度削弱也将影响地区秩序。随着韩国对中国经济脱钩,韩国不仅在军事上嵌入以美国为首的体系,在经济领域也纳入以美国为中心的体系,这将导致地区格局“冷战化”加剧。以韩国为代表的地区中等国家,往往有着与大国不同的战略目的,即期望维持地区稳定及和平。随着韩国倒向特定国家,中等国家稳定大国关系的作用也将消失,地区对立结构也随之加剧。

未来,美国会持续加强对华科技打压,并不断对韩国施压要求其参与。面对这一境况,中国不仅需要加强对朝鲜核问题等地区事务的战略影响力,还需谨防韩国与中国经济的“渐进式脱钩”。中国需采取措施,持续加强与韩国的产业合作。在目前中国难以替代美国提供半导体核心技术的情况下,韩国最需要从中国获取的仍是市场。中国应采取“经济利益让渡战略利益”,增加韩国产品的市场份额,持续加强与韩国的产业合作。在中国产业高速发展以及中韩经济互补性持续削弱的情况下,可通过高附加值产品差异化、提升中国服务业市场开放程度等手段,加强两国合作。同时,中国应维护开放性的国际经济和政治秩序,持续吸引周边国家对华经济合作。